TÀI CHÍNH NHÀ Ở XÃ HỘI VIỆT NAM: THÁCH THỨC VÀ GIẢI PHÁP

TS Phạm Sỹ Liêm

Tổng hội Xây dựng Việt Nam

- Tầm quan trọng của tài chính nhà ở xã hội

Luật Nhà ở nước ta quy định phát triển nhà ở phải bảo đảm cho công dân có chỗ ở phù hợp với khả năng thu nhập của các đối tượng khác nhau, điều kiện kinh tế-xã hội của đất nước, của từng địa phương; thúc đẩy hình thành và phát triển thị trường bất động sản nhà ở. Đồng thời Luật cũng yêu cầu phải xóa bao cấp, thực hiện xã hội hóa nhà ở dựa trên cơ chế tạo điều kiện của Nhà nước (Điều 23).

Theo kinh nghiệm quốc tế, loại nhà ở nào mà chi phí cho nó không quá 30% tổng thu nhập hàng tháng của hộ gia đình thì được coi là loại nhà phù hợp (affordable housing) với khả năng thu nhập của hộ đó. Ở nước ta, theo Điều 25 Nghị định 90/2006 (vừa được thay thế bởi Nghị định 71/2010) thì chi phí cho nhà ở thích hợp không vượt quá 20-25% tổng thu nhập hàng tháng của hộ gia đình.

Đối với các hộ gia đình, kể cả hộ độc thân, nếu thị trường không có loại nhà ở phù hợp với khả năng thu nhập của họ để cung ứng thì Nhà nước cần có cơ chế tạo điều kiện để giúp cho các hộ này có chố ở hợp vệ sinh, và chính sách có liên quan gọi là chính sách nhà ở xã hội.

Nghị định 71/2010 quy định nhà ở xã hội có 2 loại: 1/ loại do Nhà nước đầu tư xây dựng bằng vốn ngân sách để cho thuê, và 2/ loại được đầu tư xây dựng bằng vốn không phải từ ngân sách nhà nước để bán, cho thuê, cho thuê mua.

Một câu hỏi được đặt ra là loại nhà ở xã hội đầu tư xây dựng bằng vốn ngân sách có gì khác so với loại nhà bao cấp trước Đổi Mới, vì đều là nhà xây bằng tiền ngân sách và cho người hưởng lương nhà nước thuê? Có thể các nhà làm chính sách sẽ nêu ra các luận chứng về sự khác nhau giữa 2 loại nhà này, nhưng dựa trên thực tiễn phát triển nhà ở thời kỳ trước Đổi mới, cũng nên cảnh báo về cái bẫy “bao cấp” mà hiện nay các dự án nhà ở xã hội loại này rất dễ sa vào. Then chốt của “xóa bao cấp” đối với các dự án như vậy chính là việc sử dụng đúng đắn công cụ tài chính nhà ở kết hợp khéo léo với thị trường bất động sản.

Đối với loại nhà ở xã hội được xã hội hóa đầu tư thì vấn đề then chốt lại là làm thế nào để thu hút được sự quan tâm của các nhà kinh doanh bất động sản đối với các dự án phát triển nhà ở loại này, vì lợi nhuận kinh doanh tuy được định mức nhưng không cao. Một lần nữa, chìa khóa mở cửa phân khúc thị trường này vẫn là công cụ tài chính nhà ở.

Tóm lại, khuôn khổ pháp lý của chính sách nhà ở xã hội tuy đã được quy định trong Luật Nhà ở từ 5 năm trước đây nhưng đến nay vẫn chưa đem lại hiệu quả mong muốn, nếu không kể đến phong trào xây ký túc xá sinh viên đang được nhiều địa phương triển khai rầm rộ bằng vốn Trung ương phân bổ, chính là vì thiếu công cụ tài chính thích hợp và có hiệu lực đi kèm!

- Nguyên lý tài chính nhà ở xã hội

2.1 Nguyên lý cơ bản

Trong nền kinh tế thị trường, các nhu cầu về nhà ở được đáp ứng thông qua thị trường bất động sản nhà ở. Nhưng thị trường lại chỉ đáp ứng nhu cầu đó khi bên có nhu cầu vừa có nguyện vọng chi trả (Willingness to pay) vừa có khả năng chi trả (Ability to pay), thiếu một cũng không được. Người thu nhập thấp chưa có nhà ở hoặc nhà ở không hợp vệ sinh hiển nhiên là có nguyện vọng chi trả cho nhà ở nhưng lại chưa đủ khả năng chi trả. Chính sách nhà ở xã hội chính là nhằm tạo điều kiện nâng cao khả năng chi trả của hạng người này lên tương xứng với nguyện vọng chi trả của họ. Điều này cũng là nguyên lý cơ bản của tài chính nhà ở xã hội, một bộ phận quan trọng của chính sách tạo điều kiện (enabling policy) của Nhà nước để phát triển nhà ở.

2.2 Đặc điểm

Sở dĩ Nhà nước cần ban hành chính sách nhà ở xã hội là vì nhà ở không chỉ là hàng hóa có tính kinh tế mà còn là sản phẩm có tính xã hội, được xã hội đồng thuận rằng “công dân có quyền có chỗ ở” (Điều 4 LNơ) và “phát triển nhà ở phải bảo đảm cho công dân có chỗ ở phù hợp”(Điều 23 LNơ). Theo kinh tế học công cộng thì loại hàng hóa như thế gọi là hàng hóa khuyến dụng (merit goods).

Khi phát triển nhà ở đáp ứng nhu cầu của người thu nhập thấp nước ta, cần chú ý một số đặc điểm sau đây:

1/ Thu nhập bình quân đầu người nước ta tăng khá nhanh từ khi đổi mới, cứ mỗi thập kỷ lại tăng khoảng gấp đôi, cho nên khả năng thanh toán của người thu nhập thấp không phải thấp mãi như lúc ban đầu, một số người còn trở nên giàu có, nên bên thuê mua nhà có thể hoàn thành kỳ hạn kết toán để trở thành chủ sở hữu sớm hơn nhiều so với dự định;

2/ Mức sống của người thu nhập thấp được tăng lên nhanh tương xứng với nhịp tăng thu nhập của họ, thế nhưng không phải ai cũng dễ dàng chuyển đến nơi ở mới, cho nên họ sẽ tìm cách thay đổi vật liệu trang trí nội thất, nâng cấp các trang thiết bị nội thất, di chuyển các tường ngăn trong nhà…Vì vậy lúc ban đầu nên tạo điều kiện cho các hộ được chủ động lựa chọn phương án hoàn thiện nội thất đơn giản phù hợp với khả năng chi trả lúc đó của họ, có xét đến khả năng nâng cấp, đổi mới chúng trong tương lai;

3/ Nhà ở của nhiều hộ thu nhập thấp không chỉ là nơi ở mà còn là nơi góp phần tạo ra một phần thu nhập của họ (nghề thủ công tại nhà, cung ứng dịch vụ công cộng…), hoặc phải gần với nơi họ kiếm sống (chợ, bến tàu xe, nhà máy, cơ quan làm việc…) để đỡ chi phí đi lại. Vì vậy quy hoạch, thiết kế nhà ở xã hội phải gắn với điều tra xã hội học;

4/ Nhà ở chiếm tỷ lệ lớn các công trình xây dựng trong đô thị, góp phần quan trọng tạo ra bộ mặt hiện đại khang trang của đô thị. Vì lẽ đó, không được phép vì lý do giảm giá thành nhà ở cho người thu nhập thấp mà xây dựng những công trình thô thiển hoặc dạng doanh trại đơn điệu làm xấu đô thị. Còn nếu chưa đủ điều kiện xây dựng nhà vĩnh cửu có kiến trúc phù hợp thì tại một số địa điểm nhất định như gần các nhà máy chỉ nên xây dựng nhà trọ công nhân bán vĩnh cửu có tuổi thọ khoảng 20 năm để đáp ứng nhu cầu cấp bách trước mắt và sẽ dỡ bỏ để tái phát triển sau thời hạn đó.

5/ Nhà ở xã hội cũng phải được bảo trì đúng đắn và sửa chữa kịp thời, vì vậy cần có kinh phí quản lý cần thiết. Thế nhưng vì người thu nhập thấp nước ta thường không đủ khả năng chi trả, thậm chí không có cả nguyện vọng chi trả đầy đủ kinh phí quản lý đó nên nếu không được tạo điều kiện thì nhà ở của họ sẽ nhanh chóng xuống cấp và hư hỏng;

6/ Xu hướng hưởng dụng (tenure preference) của người thu nhập thấp nước ta là dù còn nghèo nhưng ai cũng muốn sở hữu nhà ở, vì nó vừa giúp nâng cao vị thế xã hội của người chủ gia đình, tạo tín nhiệm trong mưu sinh, vừa đem lại lợi ích thiết thực là làm vật thế chấp khi cần vay tiền. Vả lại nhà được chính chủ sở hữu sử dụng thường được chăm sóc tốt hơn. Nhưng mặt khác, nhà cho thuê giá rẻ cũng rất cần thiết để đáp ứng nhu cầu lưu động lao động (labor mobility) để kiếm việc làm tốt cũng như nhu cầu lập gia đình của thanh niên khi vào đời, cho nên cũng cần được phát triển.

7/ Hiệu ứng lọc (filter effect) trong lĩnh vực nhà ở, thể hiện qua việc khi hộ này chuyển đến nơi ở mới thì nhượng lại nơi ở cũ cho hộ khác đến ở hoặc cho láng giềng của mình mở rộng căn hộ, khiến hiệu quả của nhà ở xã hội lan truyền rộng hơn quy mô các đối tượng trực tiếp được hưởng lợi. Vì vậy không nên quá so đo về điều kiện xét đối tượng có nhu cầu nhà ở xã hội.

Khi nghiên cứu chính sách nhà ở xã hội nước ta, kể cả tài chính nhà ở xã hội, các nhà làm chính sách nên chú ý đến các đặc điểm vừa kể trên.

2.3 Đối tượng tạo điều kiện

Tùy theo khuôn khổ thể chế kinh tế của mỗi quốc gia mà đối tượng của chính sách tạo điều kiện vê nhà ở xã hội của quốc gia đó có thể chỉ là bên cung hay bên cầu, hoặc là cả hai bên cung cầu.

Mục đích tạo điều kiện cho bên cung là để khuyến khích bên cung phát triển nhà cho thuê hoặc nhà bán giá rẻ nhưng vẫn thu được lợi nhuận nhất định. Phương thức này tuy có vẻ đơn giản nhưng ít hấp dẫn các nhà đầu tư tư nhân vì thủ tục thường quá phức tạp, chi phí giao dịch lớn, lợi nhuận thấp, và quan trọng hơn cả là dù giá rẻ nhưng người thu nhâp cũng không thể trả tiền ngay một lần nếu không được vay tiền ngân hàng, còn nhà đầu tư thì phải thu hồi vốn nhanh để trả nợ ngân hàng nên không thể bán nhà trả góp. Nói cách khác, nếu chỉ tạo điều kiện cho bên cung mà không kết hợp với tạo điều kiện cho bên cầu thì rất khó phát triển nhà ở xã hội. Trong trường hợp này chỉ còn cách Nhà nước làm chủ đầu tư để cung ứng nhà ở với giá rẻ cho các đối tượng thu nhập thấp theo phương thức thuê mua! Khi đó, do cầu vượt cung rất lớn cộng với năng lực yếu kém của bộ máy chính quyền thì rất dễ xuất hiện cơ chế xin cho, và nếu quản lý không chặt thì những ưu đãi cho bên cung không chắc tới được bên cầu đúng như mục tiêu của chính sách tạo điều kiện. Cái bẫy bao cấp lúc đó sẽ khởi động.

Phương thức tạo điều kiện giúp bên cầu có đủ khả năng chi trả có nhiều ưu điểm hơn vì bảo đảm sự trợ giúp đến đúng mục tiêu, còn thị trường sẽ tự tăng khả năng cung để đáp ứng lượng cầu tăng lên. Phương thức này vừa phát huy được hiệu quả của cơ chế thị trường lại vừa thông qua tái phân phối để thực hiện công bằng xã hội. Tuy vậy, dù thủ tục khá đơn giản và rõ ràng nhưng việc tạo ra nguồn vốn to lớn để thực hiện lại không dễ dàng chút nào.

Phương thức tạo điều kiện cho cả hai bên cung cầu, chủ yếu là thông qua sự tham gia của Nhà nước vào bên cung đi đôi với sự trợ giúp cho bên cầu, có thể phát huy hiệu quả trong giai đoạn bắt đầu thực hiện chính sách nhà ở xã hội, để rồi trong giai đoạn tiếp theo sẽ đặt trọng tâm vào việc tạo điều kiện cho bên cầu, khi thị trường nhà ở đã trở nên thành thục hơn.

- Khung pháp lý hiện hành của tài chính nhà ở xã hội Việt Nam

3.1 Trong Luật Nhà ở

Luật Nhà ở có Điều 20 về Quỹ đất phát triển nhà ở xã hội và Điều 27 về xác định giá cho thuê, thuê mua nhà ở xã hội, quy định chủ đầu tư được hưởng các ưu đãi như sau:

1/ Khoản chi phí bồi thường giải phóng mặt bằng và chi phí đầu tư xây dựng hạ tầng kỹ thuật của diện tích đất phát triển nhà ở xã hội được trừ vào tiền sử dụng đất hoặc tiền thuê đất mà chủ đầu tư phải nộp ngân sách nhà nước theo quy định, nếu vượt quá thì được ngân sách bù;

2/ Các khoản ưu đãi về thuế theo hướng dẫn của Bộ Tài chính.

Về quản lý vận hành quỹ nhà ở xã hội, Điều 51 quy định cấp tỉnh đấu thầu hay chỉ định thầu đơn vị cung ứng dịch vụ, nếu không tìm được đơn vị thích hợp thì giao cho đơn vị nhà nước. Đơn vị cung ứng dịch vụ quản lý vận hành nhà ở xã hội được hưởng các ưu đãi trong hoạt động dịch vụ công ích. Luật quy định thành lập Quỹ phát triển nhà ở thuộc tỉnh (Điều 19) để phát triển nhà ở xã hội thuộc sở hữu nhà nước. Quỹ là tổ chức tài chính nhà nước không vì mục đích lợi nhận, được hình thành từ nhiều nguồn thu của tỉnh và tiền đóng góp tự nguyện của tổ chức, cá nhân.

3.2 Trong Nghị định 71/2010 hướng dẫn thi hành Luật Nhà ở

Nghị định quy định chi tiết hơn về quỹ đất phát triển nhà ở xã hội (Điều 32), về các ưu đãi về thuế như thuế suất ưu đãi thuế giá trị gia tăng, về miễn, giảm và hưởng các ưu đãi về thuế suất thuế thu nhập doanh nghiệp, ngoài ra còn được vay vốn tín dụng ưu đãi hoặc bù lãi suất, vay Quỹ phát triển nhà ở (Điều 34). Nghị định quy định giá cho thuê nhà ở xã hội do Nhà nước đầu tư phải bảo đảm thu hồi vốn đầu tư xây dựng, chi phí quản lý và vận hành, còn giá bán nhà ở xã hội không phải đầu tư bằng vốn ngân sách thì còn được tính thêm lợi nhuận định mức do cấp tỉnh quy định (Điều 39). Ngoài Quỹ phát triển nhà ở phục vụ cho phát triển nhà ở xã hội thuộc sở hữu nhà nước, Điều 75 còn đề cập đến việc hình thành Quỹ tiết kiệm nhà ở cho đối tượng gặp khó khăn về nhà ở vay tiền mua nhà hoặc cho doanh nghiệp vay vốn xây dựng nhà ở xã hội.

Nghị định dành Điều 40 để quy định về dịch vụ quản lý vận hành quỹ nhà ở xã hội như sau:

- Nếu đầu tư bằng vốn ngân sách (để cho thuê) thì người quyết định đầu tư chọn đơn vị cung ứng dịch vụ;

- Nếu đầu tư bằng vốn không phải ngân sách thì chủ đầu tư có trách nhiệm cung ứng dịch vụ.

3.3 Nhận xét chung

Khung pháp lý về tài chính nhà ở xã hội trong Luật nhà ở bao quát hai khâu đầu tư xây dựng và quản lý vận hành.

Luật chỉ quy định các ưu đãi đầu tư cho bên cung, hoàn toàn không đề cập đến tạo điều kiện cho bên cầu. Đành rằng ưu đãi bên cung để có nhà giá thấp cũng là gián tiếp nâng cao khả năng chi trả của bên cầu, nhưng dù nhà đã có giá thấp đến mức tối thiểu rồi thì người thu nhập thấp vẫn chưa đủ khả năng chi trả một lần!

Ưu đãi cho bên cung tuy để khuyến khích họ tham gia phân khúc thị trường nhà ở xã hội, thế nhưng là nhà kinh doanh, họ cần thu hồi vốn nhanh để chuyển sang dự án khác, chứ không có khả năng đợi đến 10 năm mới thu hồi xong vốn! Vì lẽ đó họ sẽ không kinh doanh nhà cho thuê giá thấp và nhà cho thuê mua. Hai loại nhà này chỉ có thể phát triển bằng vốn ngân sách, nếu ngân sách có tiền đầu tư cho nó.

Vấn đề đặt ra là: các ưu đãi cho bên cung dù dưới hình thức nào cuối cùng cũng có thể quy thành tiền, thế thì tại sao không dùng tiền đó để tạo điều kiện cho bên cầu? Ưu đãi bên cung rất dễ làm biến dạng cơ chế thị trường, khiến thị trường vận hành kém hiệu quả, nẩy sinh các vấn đề về chất lượng, tiến độ, giá cả…

Quỹ tiết kiệm nhà ở có thể cho người thu nhập thấp vay tiền mua nhà, tiếc rằng Nghị định 71/2010 mới chỉ mới nói qua tới quỹ này, vì vậy chắc phải nhiều năm nữa Quỹ này mới trở thành hiện thực.

Nghị định 71/2010 bổ sung quy định thêm về đầu tư xây dựng nhà cho công nhân thuê tại khu công nghiệp trong các Điều 32 và 34. Một số chủ đầu tư nhà máy có thể đầu tư xây dựng nhà trọ công nhân do có nhu cầu cấp bách về lao động có tay nghề, thế nhưng nói chung không có gì ràng buộc họ phải làm như vậy nếu chưa có khung pháp lý rõ ràng và khả thi hơn nữa. Cũng không nên quên rằng trong bối cảnh cạnh tranh gay gắt để thu hút vốn đầu tư hiện nay, các nhà đầu tư sẽ tìm đến nơi nào có điều kiện đầu tư thuận lợi cho họ hơn.

Đối với khâu quản lý vận hành nhà ở xã hội thì khung pháp lý cũng cần hoàn thiện thêm ít nhiều.

Điều 47 của Luật quy định nhà ở xã hội tại đô thị phải là nhà chung cư (điều này rất hợp lý), thế nhưng quản lý vận hành nhà chung cư là chuyên ngành đòi hỏi kiến thức tổng hợp về kinh tế, kỹ thuật, pháp lý và xã hội, chính vì vậy mà Luật dành Mục 2 Chương IV để quy định riêng về quản lý việc sử dụng nhà chung cư. Vì vậy quản lý vận hành nhà ở xã hội cũng phải phù hợp với các quy định này.

Nếu nhà ở xã hội là nhà cho thuê và cho thuê mua thì bên cho thuê hay cho thuê mua là chủ sở hữu và hiển nhiên phải chịu trách nhiệm quản lý nhà ở, mọi chi phí đều tính vào tiền thuê hay thuê mua (cho đến khi người thuê mua trở thành chủ sở hữu nhà), và chủ sở hữu có thể thực hiện ủy quyền quản lý nhà ở theo các điều trong Mục 10 Chương V về giao dịch nhà ở. Riêng nhà cho thuê mua thì khi tất cả hoặc phần lớn người thuê mua đã trở thành chủ sở hữu thì rõ ràng nhà chung cư đó phải được quản lý như nhà chung cư có nhiều chủ sở hữu. Nghị định chưa quy định rõ việc này, tuy vậy trước mắt chưa gây vướng mắc gì.

Sự thiếu rõ ràng xẩy ra trong Điều 40 của Nghị định, quy định rằng chủ đầu tư xây dựng nhà ở xã hội không dùng vốn ngân sách có trách nhiệm tổ chức quản lý việc sử dụng, vận hành và khai thác quỹ nhà ở xã hội. Nếu là nhà cho thuê mua thì đã nói ở trên, nhưng nếu là nhà bán thu tiền một lần cho người thu nhập thấp được vay tiền mua nhà thì hiển nhiên đó là nhà chung cư có nhiều chủ sở hữu và chủ đầu tư không có trách nhiệm gì quản lý vận hành nhà. Vấn đề lúc này chỉ là các chủ sở hữu nhà là người thu nhập thấp cần được tạo điều kiện như thế nào để có đủ khả năng trả đủ phí quản lý vận hành nhà?

4. Thách thức và giải pháp

4.1 Thách thức

Công cuộc phát triển nhà ở xã hội tại nước ta đang phải đối mặt với các thách thức sau đây:

1/ Thách thức đầu tiên mà cũng là thách thức lớn nhất là phát triển nhà ở xã hội phải thể hiện chủ trương xóa bỏ bao cấp, phát triển thị trường bất động sản, thực hiện xã hội hóa dựa trên cơ chế tạo điều kiện của Nhà nước về tín dụng dài hạn với lãi suất phù hợp (Điếu 23 Luật Nhà ở) mà chúng tôi đã nêu trong phần mở đầu bài này.

Chính sách nhà ở xã hội thể hiện sự can thiệp của chính quyền để khắc phục khiếm khuyết (failure) của thị trường nhà ở nhằm thực hiện công bằng xã hội về nhà ở (mà giới học thuật gọi là công bằng chiều thẳng đứng-vertical equity) trong khi vẫn tôn trọng cơ chế thị trường. Chính sự kết hợp hai yêu cầu này đã tạo ra thách thức to lớn mà chỉ có triệt để đổi mới tư duy và tham khảo kinh nghiệm hay của các nước thì mới vượt qua được để hình thành chính sách nhà ở xã hội mang tính bền vững và có tính khả thi.

2/ Thách thức tiếp theo là phải huy động được nguồn vốn trung hạn và dài hạn dồi dào để cung ứng cho phân khúc thị trường nhà ở xã hội rất rộng lớn tại một nước đang phát triển nhanh như nước ta. Để vượt qua thách thức này thì phải tìm được những giải pháp sáng tạo mang tính đột phá và được sự đồng thuận cao của toàn xã hội cũng như sự ủng hộ của các tổ chức tài chính quốc tế.

3/ Thách thức cuối cùng là năng lực thực thi của bộ máy công chức phải ngang tầm với quy mô và tính phức tạp của chính sách, đặc biệt là đảm bảo tính minh bạch và tính chuyên nghiệp trong toàn bộ khâu thực thi.

4.2 Giải pháp

Các giải pháp tài chính để thực hiện chính sách nhà ở xã hội hiển nhiên phải xuất phát từ thực tế là nhu cầu nhà ở xã hội nước ta đang rất lớn và rất cấp bách. Thu nhập bình quân đầu người tại đô thị tuy tăng khá nhanh nhưng vẫn còn rất thấp, mới trong khoảng 20-30 triệu đồng/người/năm, trong khi sự cách biệt giàu nghèo ngày càng lớn. Đất đô thị ngày càng đắt đỏ khiến giá nhà tăng vọt. Thị trường bất động sản nhà ở vẫn còn sơ khai, chứa đựng nhiều yếu tố đầu cơ và tham nhũng. Trong bối cảnh đó, các giải pháp tài chính đô thị cần rất đơn giản và rõ ràng, dễ thực thi và dễ kiểm soát hiệu quả. Với quan điểm như vậy, tôi xin đề xuất các giải pháp sau đây để các nhà làm chính sách tham khảo:

Giải pháp 1. Chính sách nhà ở xã hội chuyển trọng tâm từ tạo điều kiện cho bên cung sang tạo điều kiện cho bên cầu.

Tạo điều kiện cho bên cầu nghĩa là khi người thu nhập thấp đã tự tích lũy được một phần tiền mua nhà hoặc do bán nhà đang ở, tương đương 20% giá nhà, thì được Ngân hàng chính sách cho vay thêm để đủ trả tiền mua nhà một lần. Khoản tiền vay này có lãi suất thấp, được trả dần trong dài hạn và được thế chấp bằng chính nhà mua.

Khi bên cầu đã có đủ khả năng thanh toán thì thị trường sẽ vào cuộc theo cơ chế cung cầu để đáp ứng nhu cầu đó cả về giá cả, số lượng và chất lượng. Dần dần cơ chế cạnh tranh sẽ vận hành mạnh mẽ, điều chỉnh quan hệ cung cầu và giá cả. Tóm lại, thị trường sẽ thực hiện chức năng của nó là huy động có hiệu quả tài nguyên của xã hội.

Điều kiện để xem xét ai là đối tượng có nhu cầu nhà ở xã hội nên đơn giản, chỉ là diện tích ở bình quân đầu người hiện tại là X m2 được chính quyền sở tại xác nhận. Số X m2 do cấp tỉnh quyết định cho từng kế hoạch 5 năm tùy theo tình hình cụ thể của địa phương. Không nên dựa vào mức thu nhập vì trong bối cảnh có sự tồn tại khu vực kinh tế không chính thức còn khá mạnh trong đô thị, thuế thu nhập cá nhân lại đang rất sơ khai, nên rất khó đánh giá đúng mức thu nhập của các hộ gia đình.

Trong lĩnh vực nhà ở, điều mà bên cung hiện nay đang cần là có đất “sạch” theo đúng quy hoạch đô thị và có giá phù hợp để sẵn sàng đón nhận dự án, được ngân hàng dễ dàng cho vay trung hạn, và cuối cùng là các chi phí giao dịch (transaction cost) ở mức thấp nhất.

Nếu tạo điều kiện cho bên cầu thì ngoại trừ nhà chung cư được chính quyền đầu tư bằng vốn nhà nước để cho thuê ra thì không còn loại nhà gọi là nhà ở xã hội nữa, mà chỉ có loại nhà giá trung bình và giá thấp do thị trường cung ứng cho bất kỳ ai có đủ khả năng thanh toán. Như vậy, người thu nhập thấp có quyền tự do chọn lựa căn hộ phù hợp có chất lượng tốt tại địa điểm ưng ý để làm hồ sơ vay tiền mua.

Giải pháp 2. Nhanh chóng hình thành Quỹ Tiết kiệm nhà ở

Quỹ Tiết kiệm nhà ở đã được đề cập đến trong Nghị định 71/2010, vấn đề là đem ra thực thi. Quỹ này có thể dựa một phần vào mô hình Quỹ Công tích của Xingapo mà hiện nay Trung quốc (kể cả Hồng công) cũng đang bắt đầu áp dụng. Việc tham gia quỹ này trước mắt nên là tự nguyện. Quỹ huy động tiền tiết kiệm hàng tháng của những người cần nhà ở cộng với một phần tiền thu được từ đất đai đô thị (kể cả thuế nhà đất) và thị trường bất động sản.

Quỹ Tiết kiệm nhà ở cho người thu nhập thấp vay để mua nhà và thế chấp bằng chính nhà sắp mua rồi trả dần hàng tháng trong nhiều năm, có thể đến 10 năm.

Việc quản lý quỹ này có thể ủy thác cho một công ty tài chính tư theo mô hình quan hệ đối tác công-tư (PPP) hoặc cho công ty tài chính nhà nước.

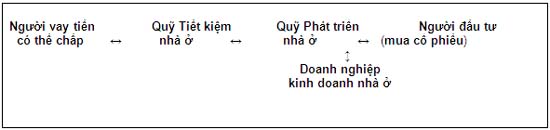

Giải pháp 3. Đổi mới Quỹ Phát triển nhà ở và áp dụng chế độ tín thác đầu tư bất động sản (REIT)

Quỹ Phát triển nhà ở không nên chỉ giới hạn trong việc cấp vốn cho các dự án xây dựng nhà ở thuộc sở hữu nhà nước. Chức năng chính của nó là cấp vốn trung hạn (2~3 năm) với lãi suất thấp hơn chút ít so với lãi suất thị trường, cho các doanh nghiệp nhỏ và vừa kinh doanh loại nhà ở có giá trung bình và giá thấp. Quỹ này do Công ty tài chính được Nhà nước bảo trợ (Government-sponsored enterprise, GSE) điều hành, có thể mô phỏng ít nhiều mô hình các thể chế tài chính nổi tiếng của Hoa kỳ như Ginnie Mae, Fannie Mae hay Freddie Mac. Quỹ Phát triển nhà ở mua lại các khoản vay có thế chấp của Quỹ Tiết kiệm nhà ở và cả của các ngân hàng khác, rồi dựa trên các khoản vay có thế chấp đó mà phát hành chứng khoán bán cho các nhà đầu tư. Phương thức này gọi là “chứng khoán hóa dựa trên thế chấp” (Mortgage-backed Securitization, MBS). Ngoài ra, Quỹ còn huy động các nguồn vốn khác như một phần tiền thu từ đất đô thị, từ tiền vay các nguồn tài chính quốc tế được chính phủ bảo lãnh v.v. Tiền thu được, ngoài việc mua các khoản cho vay có thế chấp ra, sẽ cho các doanh nghiệp kinh doanh bất động sản vay để phát triển nhà ở và trợ vốn cho các dự án nhà ở của Nhà nước.

Do chức năng đăc thù của nó là hoạt động trong thị trường thế chấp cấp 2 nên cả nước chỉ nên có một Quỹ phát triển nhà ở thống nhất. Thể chế tiền tệ này được gọi là “Tín thác đầu tư bất động sản” (Real Estate Investment Trust, REIT), là giải pháp rất hiệu quả để xã hội hóa huy động nguồn vốn đầu tư cho phát triển nhà ở theo sơ đồ như sau:

|

|

Hình 1. Sơ đồ cơ chế tín thác đầu tư bất động sản nhà ở |

Nhờ thông qua REIT mà tài sản vật thể (bất động sản) chuyển hóa thành chứng khoán có tính lưu động và tính thanh khoản cao, huy động được các nguồn vốn phân tán trong xã hội, nên nhiều nước đã tham khảo kinh nghiệm của Hoa kỳ ( phát hành MBS từ sau Thế chiến II) để áp dụng, như Nhật, Xingapo từ năm 2000, Hàn Quốc từ 2001, Anh, Pháp từ 2003 v.v.

Nếu nước ta bắt nhịp sớm và nhờ sự giúp đỡ về kỹ thuật của UNDP, tôi tin rằng trong vòng 3~4 năm nước ta có thể triển khai áp dụng chế độ REIT để huy động vốn phát triển nhà ở.

Giải pháp 4. Áp dụng chế độ dự trữ đất

Chế độ dự trữ đất (land banking) được chính phủ Thụy Điển áp dụng từ thập kỷ 30 thế kỷ 20 để nhanh chóng khắc phục tình trạng nhà ở tồi tệ tại Thủ đô Stockholm khiến nhiều trí thức và lao động có tay nghề ào ạt di cư sang Hoa kỳ để mong có điều kiện ở tốt hơn. Nội dung dự trữ đất là chính phủ dùng tiền ngân sách mua vùng đất ngoại thành rộng lớn, thực hiện giải phóng mặt bằng rồi cung ứng đất với giá rẻ hơn nhiều giá thị trường cho các dự án phát triển nhà ở. Ngày nay chế độ dự trữ đất được nhiều nước áp dụng có hiệu quả để thực hiện quy hoạch đô thị.

Điều 41 Luật Đất đai nước ta đã tạo cơ sở pháp lý cho chế độ dự trữ đất khi quy định rằng Nhà nước quyết định thu hồi đất và giao cho tổ chức phát triển quỹ đất của Nhà nước bồi thường, giải phóng mặt bằng và trực tiếp quản lý khi chưa có dự án đầu tư. Nhưng chế độ này chưa được triển khai áp dụng rộng rãi vì không có nguồn vốn cần thiết. Thực ra dù là doanh nghiệp tư nhân hay doanh nghiệp nhà nước thì cũng phải vay tiền ngân hàng khi kinh doanh đất đai. Doanh nghiệp nhà nước còn có lợi thế là được chính phủ bảo lãnh khi vay tiền, nhất là vay những khoản tiền lớn của các thể chế tài chính quốc tế.

Chúng tôi đề nghị chính phủ thành lập Tổng công ty phát triển đất Việt Nam với chức năng thực hiện dự trữ đất để cung ứng đất “sạch”cho các dự án phát triển đô thị. Chúng tôi tin rằng nhờ chế độ dự trữ đất mà các dự án khu đô thị mới sẽ được thực hiện đúng tiến độ dự định và giá đất đô thị nước ta đang đắt đỏ vào loài hàng đầu thế giới sẽ nhanh chóng trở về giới hạn hợp lý. Lúc đó nguồn vốn to lớn mà tài nguyên đất đem lại sẽ được huy động phần lớn cho công cuộc phát triển đất nước chứ không bị phân chia cho các nhóm lợi ích.

Giải pháp 5. Nhà nước trợ cấp một phần phí quản lý vận hành nhà ở xã hội

Thực tế xuống cấp thảm hại của nhà tập thể thời bao cấp, do không được quản lý đúng đắn vì thiếu kinh phí cần thiết, là bài học đắt giá cho chính quyền đô thị. Vì vậy việc bảo đảm kinh phí quản lý vận hành và sửa chữa các chung cư cao tầng hiện nay phải được coi trọng và có khung pháp lý rõ ràng và cách chế tài có hiệu lực. Trong tình hình hiện nay, giải pháp khả thi nhất là trong mỗi chung cư cao tầng có khoảng 2% số căn hộ thuộc sở hữu chung để cho thuê, tiền thu được sẽ dùng làm kinh phí quản lý, nếu thiếu thì các chủ sở hữu căn hộ mới phải đóng thêm. Tiền mua các căn hộ sở hữu chung được phân bổ vào tiền mua các căn hộ còn lại.

Với cách thức như vậy thì người thu nhập đỡ gánh nặng lo trả phí quản lý chung cư trong lúc còn phải lo trả nợ tiền vay mua nhà và chi trả phí điện nước sinh hoạt. Tôi đề nghị Nhà nước trợ cấp khoản 2% giá nhà phân bổ thêm đó cho người thu nhập thấp.

( Điều 51 Nghị định 71/2010 quy định khoản tiền 2% tính vào tiền bán căn hộ được gửi vào ngân hàng thương mại do Ban quản trị nhà chung cư quản lý. Cách thức này có nhiều rủi ro như đồng tiền bị mất giá, quản lý kém hay tham nhũng).

5 Kết luận

Tài chính nhà ở là hạt nhân của chính sách tạo điều kiện, do đó cần có cách tiếp cận sáng tạo đối với các công cụ tài chính thì mới đưa được chính sách nhà ở xã hội vào thực tiễn. Tôi mới chỉ đề xuất ý tưởng về 5 giải pháp mà tôi tin rằng hữu ích, nếu được các nhà làm chính sách quan tâm thì tôi xin trình bầy chi tiết hơn. Đề nghị Chính phủ chỉ đạo một vài dự án điểm mà sự thành công của nó sẽ thu hút giới kinh doanh tham gia phát triển nhà ở giá trung bình và giá thấp.

Để tạo khung pháp lý cụ thể cho chính sách nhà ở xã hội, chúng tôi đề nghị chính phủ nên ban hành một nghị định chuyên đề về nhà ở xã hội. Sau khi đã tích lũy được kinh nghiệm cần thiết thì, cũng như các nước, Quốc hội nước ta nên ra Luật về nhà ở xã hội.

Trong bài này chúng tôi chưa bàn về tài chính nhà trọ công nhân và ký túc xá sinh viên, và xin trở lại chủ đề đặc thù này khi có cơ hội./.

Tháng 7 năm 2010

|